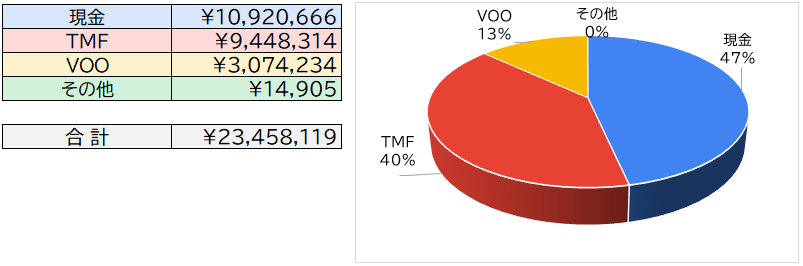

現在の資産状況

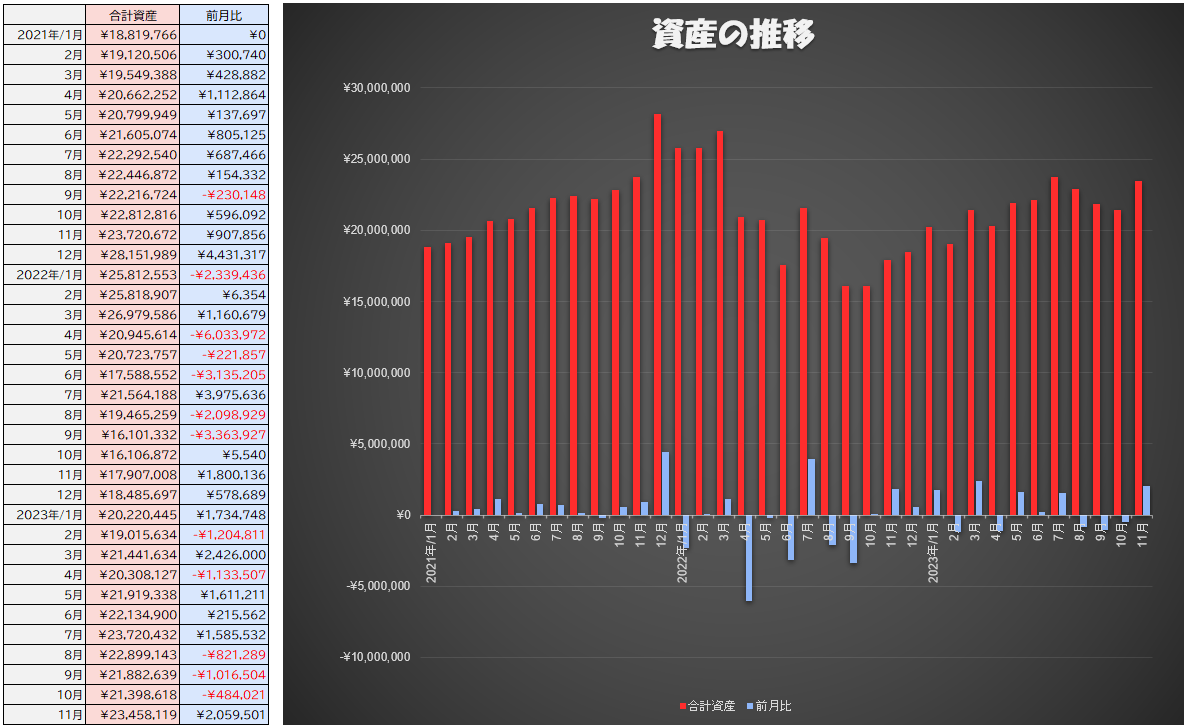

2023年11月末の資産の合計は23,458,119円でした。

内訳はこんな感じ。

前月比+2,059,501円でした。

なんか200万円も増えてるのですが…

あれこれ売り買いしたり、あちこちの口座で資金を移動させてたので

なんでこんな増えてるのかよく分かりません。

なんのために記録をつけてるのか…

運用中のもの

〇現在運用中のもの

・米国ETF

TMF(米国長期国債ETFの3倍レバ)

VOO(S&P500)

の2種類だけです。

他は全部売りました。投資信託も日本株も全部。

〇11月の確定損益

+200,627円でした。

11月の確定損益に関しては、別に利益を出そうと思ってたわけではなくて…

「これ買っておこう」と思って買って、「やっぱり要らない」と思って売ったら利益が出てたっていうだけです。

それなのに「毎月利益がほしい」と思って運用してた時よりも利益が出てるっていう…

なんか悔しい。

・米国ETF

12月1日時点ではこんな感じです。

(※一番上のTLTに関しては、TMFとの比較用なので運用中には含めてません)

・TMF

現在14,000口保有中。平均取得単価は4.83ドル。

TMFの原指数は正確にはTLTではないみたいですが、疑似的にTLTを使わせてもらいます。

TMFの1日の値動きはちょうどTLTの3倍くらいですしね。

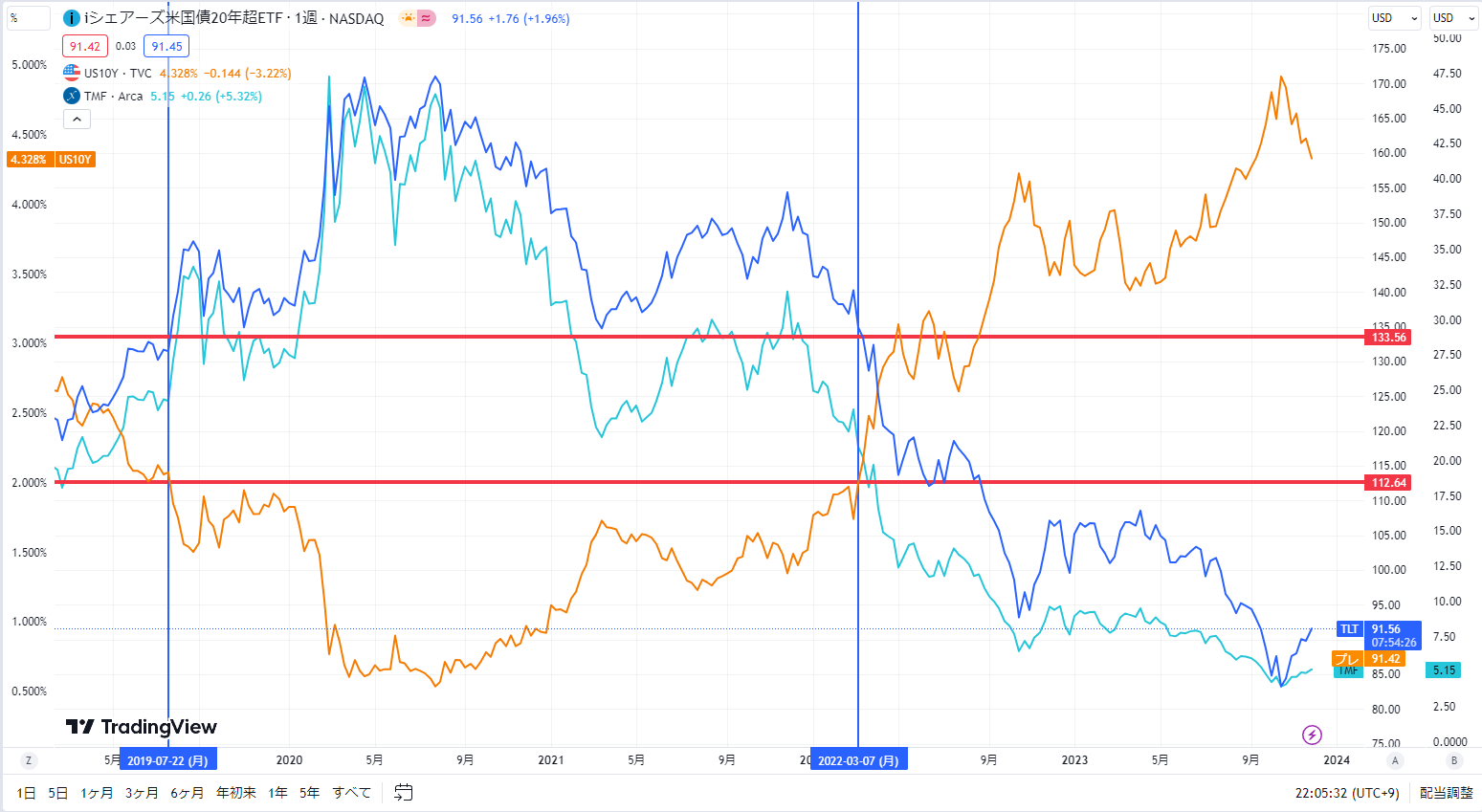

チャートはこんな感じ。5年分くらい。

青がTLT、オレンジが米国10年債金利です。

10年金利(という言い方で良いのかな?)が2%くらいのとき、TLTは大体133ドルくらい。

現在の価格(91.5ドル)から大体46%くらい上昇する、と仮定します。

となると、大雑把に見てTMFは140%くらいの上昇。実際にはだいぶズレると思うけど目安としてです。

で、TMFは現在5.15ドル。140%上昇したら12.36ドルくらい。

12.36ドル×14,000口で173,040ドル。

1ドル120円で計算すると約2,000万円。

元本が1,000万円なので約1,000万円の決済益。税金が引かれて約800万円。

ちょっとしょぼい。

前は「利確は長期金利が2%くらいになったら」と考えていたのですが…

もう少し引っ張った方が良さげですね。

一応15ドルくらいまでは上がるかな~?と考えてはいるのですが。

可能なら20ドルくらいまでは引っ張りたい。

と、ここまで書いてて、さっきのチャートにTMFも足せばいいやと思い足してみました。

水色がTMFです。

これを見ると10年金利が2%の時が2回ありますが、TMFは左の時に約25ドル、右の時に約21ドルです。

なので…たぶん20ドルはいくかな?

さっきの計算と全然違う。目安にすらならなかった。レバ型って分かりにくいです。

20ドルまでいけば1ドル120円で約1,900万円の利益です(税引き後)。

これなら十分。

でも…長期金利が2%まで下がるのであれば更に下がると思うので…もう少し引っ張るかも。

1.5%まで下がるのを待てば、TMFは大体30ドルくらいにはなるはず。

できればここまで引っ張りたい。

まあ、利確については状況を見ながらですね。

いつになるか分からないし、飽きたら早めに決済するかも。

為替に関してはさっぱり分かりません。一応1ドル100円も想定はしていますが…さすがにないかな?

12,000口買った時点では「もう追わない」と考えてたのですが、

全然下がらないのと、他を売って資金が余ってたので11/30の夜に2,000口買い足しました。

これで大体1,000万円分くらい。

上がったと言ってもまだまだ安値だし、また買い足すかも。もう200万円分くらい。

あと、今さらですがTMFとの比較用に

・2621(米国債20年超ヘッジあり)(Xでは「超」が「長」になってるけど)

・TLT

の2つを1口ずつ買ってみました。

比較といっても、TMFがこの2つをどのくらい突き放すかを見るためです。

「3倍レバは逓減が~」という人もいますが、逓減を気にしなくてはいけないのは高値で買ったときであって、安値で買う場合はあんまり気にしていません。

今の状況でレバなし・ヘッジなしのTLTを買うのは逆にギャンブルかなと。

良くて微益、下手すればマイナス。

為替ヘッジ有りの2621は米国長期金利が大きく下がる前だとTMFと良い勝負をするかな?

日銀の金融政策次第では急速な円高もあり得るので、そうなると2621がトップに出ることもあるかもしれないですね。

ただ、今までのを見る限り大胆な政策変更はない、と踏んでます。なのでTMFに賭けてます。

円換算での現在の状況は、

・TMF:+5.07%

・TLT:-0.53%

・2621:-0.86%

です。忘れなければ毎月見ていこうかなと。

・VOO

現在50口保有中。取得単価は413.94ドル。

これはなんて言うか…ヘッジ用?

アメリカの経済がこのまま強い状態が続くと、金利がなかなか下がらないって事になりそうだな~と思いまして。

そうなると株はジワジワ上がっていくかな~と。

全然分からないですけど。

で、分からないならとりあえずS&P500を買っておけばいいや~と思いまして。

ある程度下がったらTQQQなりSPXLなりに乗り換えます。

今の状況で株の3倍レバは買いません。

米国株が最高値付近の今は勝負に出られる状況ではないですね。

少し残ってたTQQQも売ってしまいました。

一時は「TQQQと心中するんだ~」と思ってましたけど、飽きました。

あと、先月書いてたREIT3倍レバのDRNですが、

下がると思って打診買いしたところが底だったみたいで…

楽しくないので売ってしまいました。

+30%くらいにはなったので良いのですが、これもちょっと悔しい。

あとラッセル2000のETFであるIWMというのも買ってみたのですが、

なんか邪魔くさくなったので売ってしまいました。

これもちょっとだけ利益出ました。

元々は大型株と小型株の乖離が気になってて、実際に持っていた方が興味も続くかな?と思ったのですが…

目障りになっちゃった。

・日本株についてですが…

今は何も持っていません。全て売ってしまいました。

ただかなり気になる情報が。

これ気になります。

今まで日本の高配当株の投資信託って信託報酬が高すぎて話にならなかったのですが、これは0.099%。

これなら十分に選択肢になります。

問題は、いまだに中身が分からない事。中身が分からないと、買うか買わないかの判断すらできない。

はやく中身が知りたいですね。

で、他にも気になる情報が。

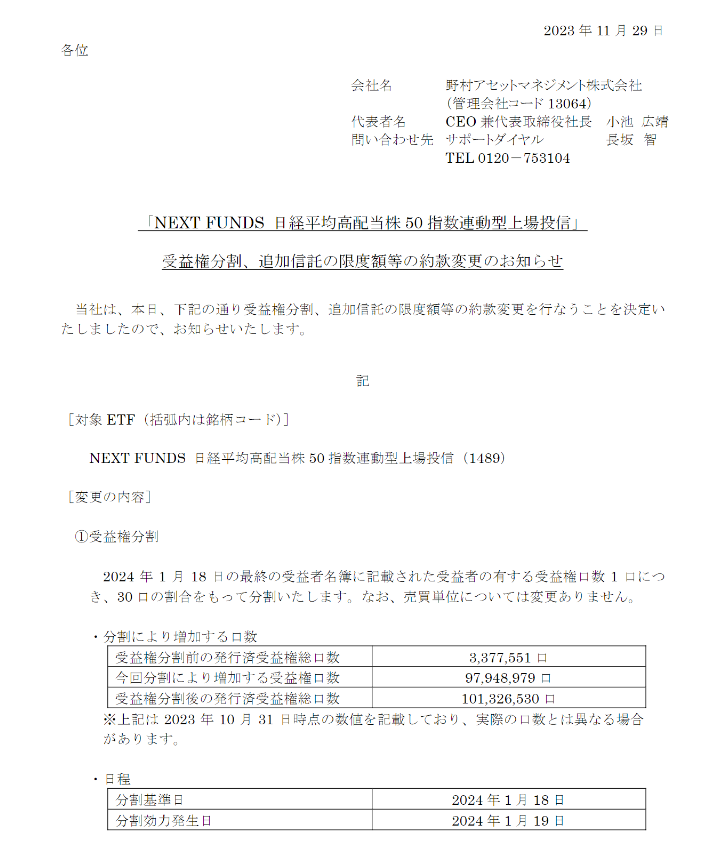

1489の分割がきました~。これはうれしい。

現在は58,000円くらいなので、単純に30分の1だと1,900円くらい。

大体2,000円前後で買えるんですね~。ありがたいです。

まあ、買うかどうかは分からないけど。

1489の経費率は0.28%らしいですね。

上のSBIのは信託報酬は0.099%ですが、隠れコストがどのくらいになるのかもちろんまだ分かりません。

多分、総経費率は1489よりちょっと低いくらいじゃないかな~?と思ってますが…。

新NISAについてはやっぱり日本株を入れようかな?と思ってまして、そうなるとこの2つのどちらかが候補になります。自分はですけど。

とにかく今はSBIのやつの情報待ちですね。

で、NISAについても根本から見直すことにしました。

前にこんな事言ってましたけど…

ん~、やっぱりまだ迷ってます。「決めました」と言いながら全然決まってないです。

積立投資枠はやっぱりS&P500にしようかな、と。月々10万円。

一括で買おうと思ったのですが、なんか逆にめんどくさいので分割で。

(月々100円ってのもなんかヤダ)

問題は成長投資枠。

「インデックスを長期でガチホ」なんて事が自分にできるのだろうか?と思いまして…

積立枠のS&P500は良いんです。満額で600万円分。

これくらいなら放置できます。たぶん。

でも成長投資枠の1,200万円…

結局ガチャガチャしちゃいそう。たぶんする。

なので、もしかしたら流動的になるかもしれません。

自分が買いたいものがNISAで買えるならNISA枠「も」使う、くらいに今は考えてます。

課税だろうが非課税だろうが利益が出ないと意味がないですからね。

最大限の利益を狙っていこうと思います。失敗したとしても。

「市場平均」なんて最初から頭にありません。

まあ、焦る事はないのでゆっくり考えようと思います。

ちなみに、インド株への興味はなくなりました。特に理由はないけど、なんとなく?

資産推移と、あとがき的なもの

資産の推移はこんな感じです。

記録を付け始めたのが2021年1月からなので、それからの推移になります。

下がり止まりましたね。理由が分からないから釈然としないけど。

いろいろと興味を持つのは悪い事ではないと思うのですが、自分の場合はどうも軸が無さすぎ。

で、TMFとVOOの2つに集中しようと思ってそれ以外のは全部売ったのですが…

すごく退屈。

TMFは来年に売ることはないと思うし…2年とか待てるのかな?自分に。

でもこんなチャンスってあんまり無いだろうし、耐えるしかないかな。

正直、トラリピでヒイヒイ言ってた時の方がワクワクして楽しかったかも。

でも二度とやる事はないと思います。

為替ってホントに難しいです。

今年はクロス円のショートでやられましたが、損切りして良かったと今でも思っています。

おそらくはあのまま耐えてても耐えられたとは思います。

が、今回耐えられてしまったら…いずれ自分は破滅する。

たぶん同じことを繰り返すと思います。「おそらく次も耐えられる」と考えて。

前にも書いたかもしれないけど、この教訓だけは忘れないようにしたいと思います。

「ユロ円下がれ~」とか祈るようになった時点で勝負はついてたんです。

そこはもう負けを認めて潔く引いた方が良いなと。

一つの事にこだわる必要もないですしね。

チャンスなんていつでも、どこにでもあるはず。ただ自分が知らないだけで。

TMFも人から教えてもらったものです。

でも教えてくれた人は、それがチャンスだと知ってたわけです。知識量の差。

自分は知らなかったし、債券なんて興味もなかった。

とにかく知識が必要ですね。当たり前のことに最近気が付きました。

最後の勝負は運かもしれないけど、知識がなければその最後の勝負までもっていく事すらできないなと。

自分は丁半博奕をするつもりはありません。

目指すのは勝つべくして勝つ博奕。

ということで、最近はカイジばっかり読んでます。

では、11月はこんな感じでした~。

コメント