現在の資産状況

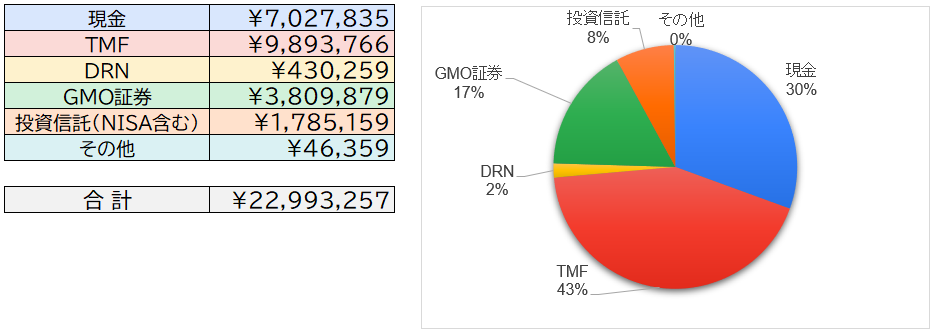

2024年4月末の資産の合計は22,993,257円でした。

内訳はこんな感じ。

前月比-3,127,001円でした。

TMFが結構下がりましたね~。

というか、1ヵ月で全資産の10%以上動くっていうのはやっぱりリスクを取り過ぎなのかな?

運用中のもの

〇現在運用中のもの

・米国ETF

TMF(米国長期国債ETFの3倍レバ)

DRN(米国REITの3倍レバ)

・GMOクリック証券

TMF(レバ3倍でやってましたが、ちょっと入金しました)

・投資信託(NISA含む)

SBI日本高配当株式(分配)ファンド(年4回決算型)⇐NISA(成長枠)

大和-iFreeNEXT NASDAQ100インデックス⇐NISA(積立枠)

au-auAMレバレッジ NASDAQ100⇐これは特定口座です。

〇4月の確定損益(配当・分配金含む)

売買損益:-189,971円

配当・分配金:+10,033円

合計で-179,938円でした。

売買損益の国内株式のは、兄弟に「これ買っておけ」と言われて買ってたのを売却しました。

持っていれば上がるとは思ったのですが、そもそも自分の考えで買ったものでもないし興味もないからもういいや、と。

それよりも、現金を確保しておきたかったんですよね。

外国株式の方はDRN(米国REIT3倍レバ)を半分売りました。

前々からどうしようかな~?と思ってましたが、これもいい機会?だし売っておこうと。

・米国ETF

4月30日時点ではこんな感じです。

(※TLTに関してはTMFとの比較用なので運用中には含めてません)

・TMF(現物)

現在1,400口保有中。平均取得単価は48.30ドル。

米国長期金利が上がってきましたね~。やっと、という感じです。

このまま高金利を維持して欲しいです。

できればあとちょっとだけ利上げをしてほしいですが…

TwitterではTMFに悲観的なコメントが散見されますが、自分は今のところ不安になったことが一度もありません。ただ能天気なだけかもしれないけど。

時期はズレてるとは言え、なかなか理想的な動きをしていると思います。

あと一押し欲しいところですけどね。今のままだとちょっと足りないかな~。

TMFの買い増しについての考えは変わってはいなかったのですが、思ってたほど現金に余裕がなかったんですよね。

45・40・35ドルくらいまで下がれば順次買い増しする予定でしたが…45ドルはスルーしました。

40・35ドルもどうしようかな~?と。TMFの価格ではなくて、金利で見ようかな?と。

今考えているのは、10年金利が4.8%まで上がったら200万円分買い増し。でも決まってはいません。

現物とCFD合わせて1500万円分くらい持ってる(今はもうちょっと下がってるけど)ので、ここで買い増ししても取得単価はそんな下がらないし利益にも大して影響はないんですよね。気分的なものです。

今ある現金が700万円。100万円は取っておくとして、残り600万円。

今年のNISAで200万円弱使うので、使えるのが400万円程度なんです。

この400万円をどう活用しようか考え中です。できればTQQQが下がったとき用に取っておきたいのですが…

あといつもの比較ですが、

円換算での現在の状況(5/1時点)では、

・TMF(3倍レバ・ヘッジなし):-3.69%

・TLT(レバ・ヘッジ共になし):+2.26%

・2621(レバなし・ヘッジあり):-6.58%

です。

ひどいですね。円安が。

2621が良いとこなしです。ヘッジが逆効果になってる。

まあ、今はどうでも良いですね。利確・損切り時にどうなってるかが問題ですね。

TMFもドルで見ると-9.03%とまあまあ下がってるのですが、円安のおかげ?で大したダメージではないですね。

米国の金利が下がった時にドル円レートがどうなるか、楽しみです。

・DRN

現在350口保有中。取得単価は9.63ドル。

こっちはどうしようかな~?半分売ろうかな~?と迷ってたのですが…

やっと半分売りました。

全部売っちゃっても良かったのですが、それはなんか寂しい気がして。

ただそれだけです。気分です。

・GMOクリック証券

4月30日時点ではこんな感じです。

・TMF(米国債20年ブル3倍ETF)

こちらでもTMF。3倍レバ型ETFをレバ3倍で買ってたのですが…

ちょっと危ないかな~?と思いまして入金しました。

ロスカットレートを31ドルくらいに下げてます。あとは放置。

が、もしこれでも危ないようなら更に入金します。

これに関しては守りきる所存です。

正直、CFDでやるのは失敗だったなと思っています。

レバレッジを利かせるのは良いんですけどね、下がった時にレバ1倍にするとなると現物よりもお金が必要になるんですもん。デメリットの方が大きいです。

現物だと持ってるだけで分配金が入ってくる資産になりますが、こっちはお金が引かれていく負債ですね。

GMOがあのタイミングで出してきたのが悪いんです。つい釣られちゃった。

ただ~、去年FXとCFD合わせて1,250万円ほど損切りしてるので、税金の事を考えるとやっぱりCFDでの利益がほしいんですよね。

ということで、なんとか持ちこたえようと思います。

・投資信託(NISA含む)

4月30日時点の口座状況です。

NISAつみたて枠:NASDAQ100(10万円/月)

NISA成長枠:日本高配当株式(10万円/月)⇐下げました。

特定口座:NASDAQ100のレバ2倍(3万円/月)

※特定口座のは、2/14に50万円分を買ってます。で、月3万円積み立て。

先月の記事では「暴騰しようが暴落しようが今のまま続けます」と書いてたみたいですが…

日本高配当株式の積み立てを月20⇒10万円に下げました。

今年の積み立て分が80万円減ります。

ちょっとでも現金を置いておきたかったのです。本当はこっちを動かすのは良くないんですけど。

資産推移と、あとがき的なもの

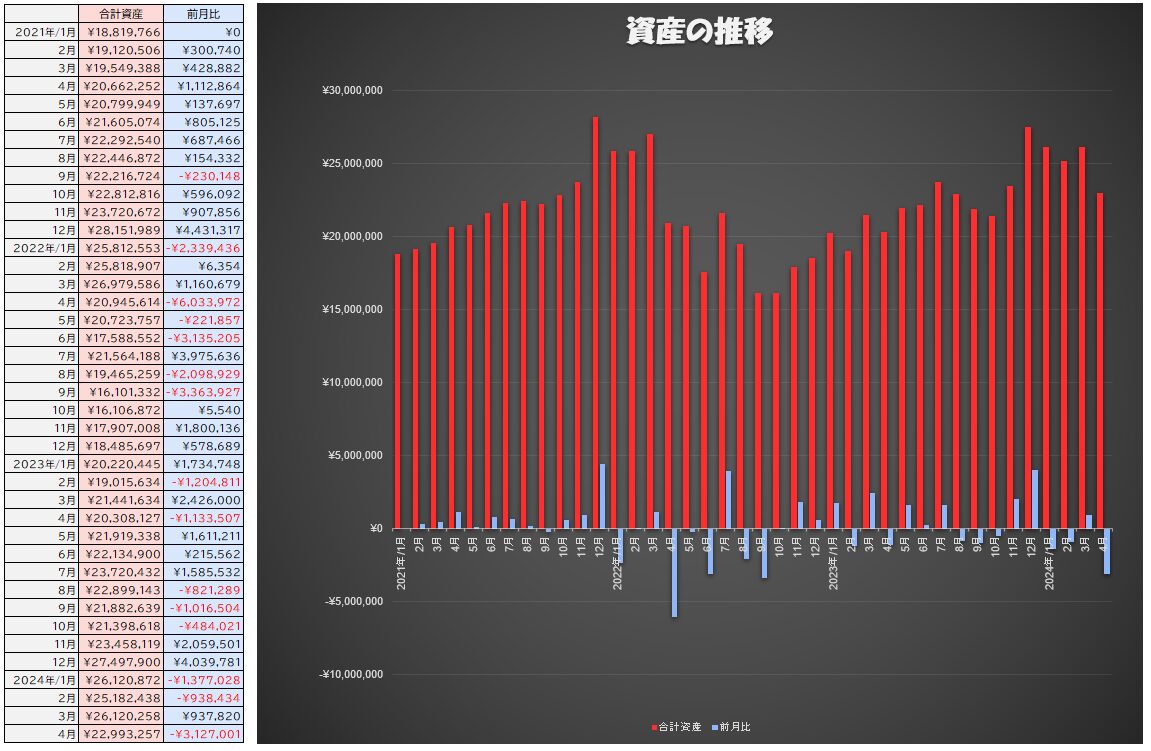

資産の推移はこんな感じです。

記録を付け始めたのが2021年1月からなので、それからの推移になります。

4月はガッツリ下がりましたね~。

今までもこのくらい下がる事はあったのですが、今回に関しては全く気にしてないです。

TQQQやトラリピのおかげで含み損への耐性はできました。良い事ですね~?

あと、さっき確認したら前回の記事で、

「余力がなくなってきたら、まずはGMOのTMFを止める予定です。

次に現物のTMFを崩して積み立ての方に回します。」

と書いてますが…

やっぱり方針が変わってますね。いつものことなんですけど。

TMFは崩しません。継続します。そして心中します。

米国長期金利が6%までいく、という話も出てますが…どうなんでしょうね?

それならそれで良いんですけどね。上がれば上がるほど落ちるのも早くなるでしょう。

現物がメインなので気が楽です。

問題なのは現金があんまりない事と、これから本業の方の収入が減るので投資(博奕?)に回せるお金がなくなる事。

パートで稼ぐお金はほぼ生活費で消えるはずなので、貯金というのができなくなります(正社員に戻るという選択肢は今のところないです)。

つまり、投資に回すお金は投資で稼がなくちゃいけないわけで…

今のところはあまり身動きが取れません。

なんかいつもの感じになってきました。まったく成長してないです。別に良いんですけどね。もう諦めてます。

市販薬のブログの方は今もちゃんとほぼ毎日作業しています。

今のところ21記事になりました。1ヵ月で8記事書きました~。上出来~。

アクセスはさっぱりですけどね。アドセンスも5~6回落ちてるし。アドセンス受かっても貼ってあげないけど。

アクセス増やすにはどうしたら良いのかな?Twitterで公開するのは恥ずかしい。

でもなんでか分からないけど何人かにはバレました。わざわざ探してくれたみたいです。ありがたいことです。

試しにこのブログのトップページにも向こうへのリンクを貼ってみました。

というか、こっちの投資ブログなんて月に1回しか投稿してないのにこっちの方がアクセスあるんですよね。

ただの記録なのに。すごい不思議。

まあ、Twitterで公開してるっていうのが大きいんでしょうけどね。

とにかく今は時間があれば全部ブログに費やしてます。このペースだとちょっともたないかもしれないけど。

でも4月からちょっと本業の勤務時間が減ったので作業がはかどります。

平日にお昼で帰れるのは良いですね~。なんか罪悪感もあるけど。

では、4月はこんな感じでした~。

また来月。

コメント